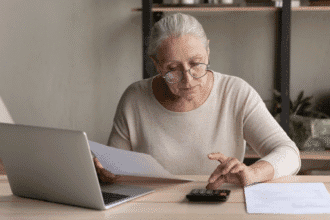

O Importante Papel do Planejamento Financeiro

O planejamento financeiro na terceira idade é um aspecto fundamental para garantir a segurança e o bem-estar financeiro dos indivíduos acima de 60 anos. À medida que se envelhece, é essencial ter um controle mais rigoroso sobre as finanças pessoais, o que envolve a identificação de despesas essenciais e não essenciais. Um bom planejamento permite que os idosos entendam melhor seus gastos mensais e ajustem seus orçamentos de acordo com suas necessidades. Uma análise cuidadosa das despesas pode auxiliar na eliminação de custos desnecessários, contribuindo assim para um aumento na renda disponível.

Além disso, o planejamento financeiro deve incluir a definição de metas realistas de economia. Estabelecer objetivos de poupança viáveis é uma maneira eficaz de promover uma maior conscientização sobre o uso do dinheiro. Os aposentados podem se beneficiar ao programar economias para emergências, tratamentos de saúde e atividades recreativas, garantindo não apenas a sobrevivência financeira, mas também um estilo de vida satisfatório durante essa fase da vida.

Existem diversas ferramentas e recursos disponíveis que podem facilitar esse processo. Aplicativos de controle financeiro, por exemplo, podem ajudar os idosos a monitorar suas despesas e receitas de forma simples e intuitiva. Além disso, muitas instituições financeiras oferecem orientação e serviços de planejamento financeiro, que podem ser extremamente úteis para aqueles que não se sentem à vontade para lidar com o gerenciamento das finanças por conta própria. Programas comunitários e workshops também podem ser uma excelente oportunidade para aprender mais sobre como gerenciar dinheiro e otimizar a renda na terceira idade.

Portanto, o papel do planejamento financeiro é crucial para a vida dos idosos, pois proporciona uma estrutura necessária e prática para a administração das finanças, visando a sustentabilidade e a realização das metas pessoais.

Redução de Despesas: Dicas Práticas

À medida que a idade avança, muitos indivíduos buscam maneiras de gerenciar melhor suas finanças, especialmente após os 60 anos. Uma estratégia eficaz para aumentar a renda disponível é por meio da redução de despesas. Essa abordagem, além de simples, pode ter um impacto significativo nas finanças pessoais. Aqui, apresentamos algumas dicas práticas que podem ser facilmente implementadas no dia a dia.

Uma das primeiras ações a se considerar é a renegociação de contratos de serviços essenciais, como telefonia e internet. Os provedores frequentemente oferecem promoções e descontos para novos clientes, e muitos não hesitam em fazer ajustes se a lealdade do cliente estiver em jogo. Portanto, entrar em contato com esses serviços pode resultar em uma significativa diminuição na conta mensal. Sempre esteja preparado para comparar ofertas de diferentes provedores, já que isso pode garantir que você esteja aproveitando o melhor custo-benefício disponível.

Além disso, uma mudança nos hábitos alimentares pode resultar em economias substanciais. Cozinhar em casa não apenas promove uma alimentação mais saudável, mas também permite um controle melhor sobre os gastos com alimentos. Planejar as refeições da semana e elaborar uma lista de compras pode evitar compras por impulso. Outra sugestão é aproveitar promoções e descontos em supermercados, bem como participar de clubes de fidelidade que oferecem vantagens em produtos e serviços.

Pequenas mudanças, quando aplicadas de maneira consistente, podem levar a uma grande redução nas despesas mensais. A implementação dessas práticas pode ajudar a otimizar os gastos sem sacrificar qualidade de vida. Portanto, avalie suas despesas atuais e considere quais estratégias podem ser adotadas para aumentar a sua renda disponível de maneira eficiente.

Fontes Adicionais de Renda

Após os 60 anos, explorar fontes adicionais de renda pode ser uma maneira eficaz de melhorar a qualidade de vida e aumentar a renda disponível. Diversas oportunidades podem ser adotadas para gerar renda extra, ajudando os aposentados a manter um estilo de vida ativo e gratificante. Entre as opções disponíveis, o trabalho de aposentados emerge como uma solução viável. Muitas empresas valorizam a experiência e a sabedoria que profissionais mais velhos trazem, permitindo que esses indivíduos contribuam com suas habilidades em horários flexíveis.

Freelancing é outra alternativa promissora. Com o avanço da tecnologia e a popularização do trabalho remoto, plataformas de freelancing permitem que pessoas acima de 60 anos ofereçam serviços variados, que vão desde redação e design gráfico até consultoria e ensino. A flexibilidade proporcionada por esses empregos permite que os aposentados trabalhem em um ritmo que se adeque a suas necessidades pessoais e de saúde, facilitando a geração de uma renda complementar ao seu benefício da aposentadoria.

Além disso, alugar espaços não utilizados em casa, como um quarto ou um anexo, se tornou uma prática comum que pode resultar em uma fonte de renda considerável. Com a popularidade de plataformas de hospedagem, essa estratégia possibilita que indivíduos se conectem com viajantes em busca de acomodação, proporcionando não apenas uma entrada financeira, mas também a chance de interação social.

Por último, hobbies que costumam trazer prazer e satisfação podem também se transformar em atividades rentáveis. A confecção de artesanato, a jardinagem produzindo produtos orgânicos ou a culinária com venda de pratos típicos são apenas algumas das possibilidades que podem gerar uma renda extra considerável. Ao explorar essas opções, indivíduos têm a oportunidade de seguir suas paixões enquanto aumentam sua renda disponível, promovendo, assim, um envelhecimento ativo e dinâmico.

Investindo com Segurança: Opções para Idosos

A segurança financeira é uma preocupação crescente para muitas pessoas acima dos 60 anos. Nesse estágio da vida, em que a preservação do capital se torna essencial, escolhas de investimento focadas em segurança e estabilidade são muitas vezes preferidas. Uma das opções mais populares nesse contexto é a compra de títulos de renda fixa, como os CDBs (Certificados de Depósito Bancário) e os títulos públicos, que oferecem retornos previsíveis e são menos voláteis em comparação com ações.

Além disso, os fundos de investimento conservadores representam uma alternativa prática. Esses fundos geralmente são compostos por ativos de baixo risco, como títulos e debêntures. Essa estratégia permite que os investidores mantenham sua renda disponível sem expor seu capital a grandes oscilações, proporcionando uma sensação de segurança. Ao optar por este tipo de fundo, é vital analisar as taxas de administração e a liquidez, para garantir que os rendimentos sejam mantidos ao mínimo de custos possíveis.

A diversificação também desempenha um papel crucial na construção de uma estratégia de investimento segura. Isso implica em alocar recursos em diferentes classes de ativos, espalhando o risco e protegendo-se contra a volatilidade de qualquer investimento único. Uma carteira diversificada pode incluir ações de empresas consolidadas, títulos de renda fixa e até imóveis, dependendo do perfil do investidor.

Além de considerações financeiras, é importante abordar o aspecto emocional do investimento. O medo e a insegurança podem ser barreiras significativas, especialmente quando se trata de gerenciar o patrimônio acumulado ao longo da vida. A educação financeira e a elaboração de um planejamento são ferramentas essenciais para ajudar a lidar com essas incertezas, permitindo que os investidores se sintam mais confiantes em suas decisões em um cenário econômico desafiador.